1、我国有关征税规定

(1)法律法规列表

我国没有专门立法指导 REITs 发展,对于不动产转让及运营环节涉及的税收也无专门规定,国内类 REITs 结构设计避/节税成重点。

我们将税收征管法规中可能涉及REITs业务的一些规定整理如下:

(2)主要税负列表

(3)类REITs产品各阶段税负

目前普遍认为REITs发展有两大税收“拌脚石”:一是在产品设立和终止环节对委托财产的征税问题,二是产品存续阶段的重复征税问题。

- 设立期:委托人将不动产转移给受托人,受托人需缴纳契税、印花税,委托人除缴纳印花税以外还要按照不动产的市场价值或评估价值就不动产转让缴纳土地增值税;

- 存续期:受托人管理委托财产而产生的净收益,需缴纳企业所得税,对获得的报酬应缴纳增值税和企业所得税,涉及的房产交易还需缴纳房产税。此时,投资者(受益人)对分配所得收益还需缴纳所得税;

- 终止期:委托人收回财产或受益人接受委托财产时,委托人或受益人还需缴纳契税、印花税,受托人还需缴纳相应增值税。

2、REITs案例税收分析

(1)中国物业境外REITs上市【越秀REITs】

税务处理特点:

· 越秀投资转让四个项目的BVI(离岸公司)股权,使得四个物业成为越秀房托上市的主要资产包。这类BVI公司直接持有物业的架构具有税收上的便利。

· 根据《中华人民共和国外商投资企业和外国企业所得税法》规定,BVI 公司作为外国企业,在中国无常设机构时,按租金收入以10%的税率缴交预提所得税。而香港则规定BVI 公司自香港以外地区所得的租金收入被视为香港以外地区的收入,免缴香港利得税。而以国内公司持有物业时,应按利润的33%(后降为25%)缴纳企业所得税。

但我国建设部、商务部等六部委于2006年7月11日共同颁布了《关于规范房地产市场外资准入和管理的意见》(“171号文”)

(2)交易所REITs【中信启航REITs】

税务处理特点:

· 为了税务处理和现金流分配的便利性考虑,中信启航项目在专项计划和项目公司股权之间嫁接一个SPV(私募契约型基金),来持有两个物业所对应的项目公司的股权,再以专项资产管理计划认购其私募基金份额。中信金石基金作为管理人对该私募基金进行管理。

· 产品设计了以上市REITs 为形式的退出方案,但未能实现完全公募上市。中信金石基金管理有限公司代表私募基金已于2017年5月22日与中信证券股份有限公司及项目公司分别签署股权转让协议,私募基金以评估价格58,172.92万元向中信证券股份有限公司出售项目公司的全部股权。

设立阶段和处置阶段均避免了直接转让不动产,而是采取了转让股权/基金份额的方式来实现所有权的转移。

(3)公募基金REITs【鹏华前海万科REITs】

税务处理特点:

· 基金管理人与深圳万科、万科企业、目标公司、前海投控签订了《合作框架协议》及相关交易文件,由公募基金对目标公司的增资入股。50%项目公司+50%其他固定收益。《股权回购协议》,通过向深圳万科及其指定的关联方溢价转让股权的方式实现逐步退出。税务负担较低。

· 本产品受限于《证券投资基金运作管理办法》中关于公募基金持有单一公司集中度的相关规定,只能以不超过50%的资产配置在商业物业股权上,未体现出商业地产投资基金的行业特征;前海企业公馆项目公司仅拥有前海企业公馆项目自2013年9月8日至2021年9月7日期间的收益权,并不拥有前海企业公馆项目物业产权,产品的实质仅为BOT项目“特许经营权”收益权的证券化。公募基金REITs可复制性较差。

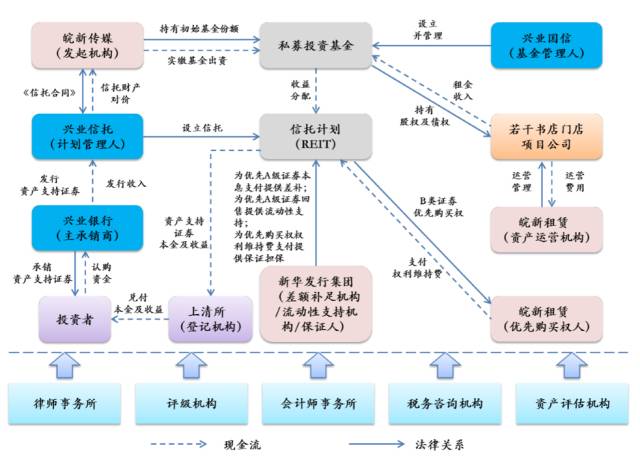

(4)银行间REITs【兴业皖新REITs】

税务处理特点:

· 由原物业持有人作为股东,通过以标的物业作为资产出资的方式设立项目公司,SPV公司收购项目公司股权,私募基金持有项目公司100%股权。皖新传媒将其持有的私募基金份额作为基础资产以信托的方式交付给兴业信托,由兴业信托在全国银行间债券市场发行资产支持证券。

· 兴业国信资管作为私募基金管理人发行私募基金,对SPV公司享有的3.685亿元委托贷款债权。项目公司标的物业运营所得净收入优先通过偿还委托贷款本息的方式分配给“类REITs”产品投资人(注:利息支出可部分抵扣企业所得税还需满足我国企业所得税法关于股债比例和利率水平的要求),少量剩余收入用于税后分红,可以起到节税的效果。